Transfer dana dari akun pensiun ke perpajakan, seperti IRA, ke pajak IRA Roth adalah langkah yang mungkin ingin mempertimbangkan masalah pensiun. Konversi Roth, karena namanya adalah langkah, memiliki banyak keuntungan. Ini dapat membantu Anda menghindari distribusi minimum yang diperlukan atau RMD dalam pensiun, serta pajak untuk pensiun. Bahkan ada beberapa keuntungan dari perencanaan real estat. Secara bertahap, transformasi dana IRA menjadi dana Roth adalah klarifikasi populer dari teknik ini, karena sekarang dapat menghemat pajak, memastikan tanpa pajak penghapusan dana di masa depan. Namun demikian, mengonversi 20% dari IRA Anda ke akun Roth dapat atau tidak mewakili pendekatan optimal setiap tahun. Dan dalam beberapa kasus, mungkin tidak lebih efektif untuk tidak mengkonversi. Seorang konsultan keuangan dapat membantu Anda menentukan strategi yang menjanjikan untuk membiayai pensiun, tetapi berikut adalah beberapa hal yang harus diperhitungkan.

Konversi Roth menawarkan banyak permohonan kepada perencana pensiun. Akun Roth tidak tunduk pada aturan distribusi minimum yang diperlukan (RMD), sehingga pensiunan tidak harus melakukan penghapusan dana wajib yang dapat meningkatkan kewajiban pajak mereka setelah mereka berhenti bekerja. Selain itu, penghapusan dana Roth tidak membawa pajak penghasilan di bawah usia 59 tahun 1/2, sehingga mereka tidak mempengaruhi perpajakan tunjangan jaminan sosial, serta tunjangan lainnya. Akun Roth juga dapat memberikan terjemahan pajak yang meredakan kekayaan kepada ahli waris, yang membuat mereka populer dalam perencanaan real estat.

Bagi banyak deposan, perhatian utama adalah apakah deposan pensiun dalam pajak penghasilan yang lebih tinggi akan menjadi pensiun setelah pensiun. Jika mereka berada dalam kategori pajak yang lebih rendah, mulut mungkin tidak masuk akal. Hal ini disebabkan oleh fakta bahwa dana apa pun yang dikonversi dari akun pensiun menjadi pajak, seperti IRA, dikenakan pajak sebagai pendapatan biasa ketika konversi terjadi. Dengan mengingat hal ini, jika deposan mengharapkan pajak penghasilan yang lebih rendah setelah pensiun, seperti yang sering terjadi, ia tidak akan menghemat uang untuk pembayaran pajak sekarang dengan tarif yang lebih tinggi. Seorang konsultan keuangan dapat membantu Anda mengembangkan strategi pajak yang sesuai untuk konversi Roth Anda.

Karena dana yang ditransfer dari IRA ke Roth dianggap sebagai penghasilan kena pajak, ketika konversi terjadi, akan menjadi sangat mahal untuk mengonversi IRA besar pada saat yang sama. Transformasi bertahap adalah salah satu pendekatan populer. Penyebaran konversi selama beberapa tahun dapat menghindari serangan wajib pajak dalam braket yang lebih tinggi, mengurangi beban pajak saat ini dan umum.

Saat mengembangkan rencana konversi Roth, mencoba mengkonversi persentase setiap tahun, itu mungkin juga bukan pendekatan terbaik. Hal ini disebabkan oleh fakta bahwa jumlah konversi dalam dolar, bukan persentase, mempengaruhi pajak saat ini. Pendekatan yang biasa adalah mengonversi dana IRA hanya setiap tahun untuk memindahkan pendapatan pembayar pajak ke puncak braket saat ini.

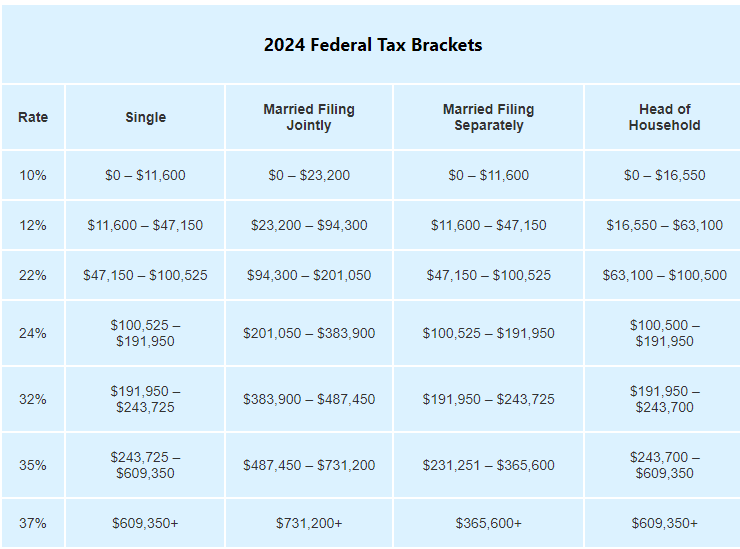

Jumlah yang ditransformasikan pada tahun pajak akan ditambahkan ke penghasilan Anda yang lain, seperti upah dan pendapatan pekerjaan, untuk pada akhirnya menentukan pendapatan kotor Anda yang disesuaikan (AGI). AGI Anda akan menentukan braket pajak Anda. Misalnya, menurut tarif pajak 2024, jika Anda mendapatkan $ 150.000 dalam bentuk upah tanpa pendapatan lain, Anda dapat mengonversi hingga $ 41.950 (ambang batas atas 24% dari braket, $ 191.950, minus $ 150.000.

SmartAsset dan Yahoo Finance LLC dapat menerima komisi atau pendapatan dengan tautan dalam konten di bawah ini.

Dengan demikian, sementara akun pajak meningkat, tarif pajak tidak akan meningkat. Selama beberapa tahun terakhir, mungkin diperlukan untuk mengubah IRA yang signifikan, ini dapat menghemat secara signifikan dalam akun pajak umum. Pikirkan perbandingan dengan konsultan keuangan yang dapat membantu Anda merencanakan dan memenuhi strategi konversi Roth.

Kemungkinan besar, ini juga merupakan ide yang baik untuk mendekati konversi perusahaan dengan elastisitas. Artinya, alih -alih merencanakan konversi jumlah yang ditetapkan, setiap tahun, bersiaplah untuk menyesuaikan jumlah berdasarkan situasi Anda saat ini. Misalnya, jika satu tahun penghasilan Anda lebih rendah dari pada tahun biasa, Anda dapat mengkonversi sejumlah besar dana IRA tahun ini tanpa memasukkan Anda dalam pajak berikutnya yang lucu.

Juga, perlu diingat bahwa karena konversi Roth dianggap sebagai pendapatan biasa, strategi ini dapat memengaruhi banyak aspek lain dari kehidupan keuangan Anda. Ini termasuk pajak atas tunjangan jaminan sosial, bahwa Anda akan membayar untuk pelapisan asuransi Medicare Bagian B, subsidi untuk asuransi kesehatan dengan tagihan perawatan medis yang terjangkau dan banyak lagi. Juga, perlu diingat bahwa segera setelah Anda membuka akun Roth dan mengubah uang ke dalamnya, Anda harus menunggu lima tahun sebelum menarik uang tanpa denda. Ini berarti bahwa orang yang dekat dengan pensiun, yang akan segera membutuhkan uang, mungkin perlu ditinjau. Pengembangan rencana kompleks untuk konversi Roth membutuhkan membandingkan kemungkinan hasil dari beberapa skenario untuk melihat mana dari mereka yang menawarkan keuntungan paling besar.

Untuk bantuan pribadi, Anda dapat membandingkan konsultan keuangan yang dapat membantu Anda menavigasi konversi Roth dan banyak lagi.

Transformasi dana IRA ke akun Roth masuk akal untuk beberapa perencana pensiun karena bagaimana ia menghindari RMD, dan memberikan penghapusan dana yang tidak dapat diatur. Dan secara bertahap, transformasi bagian IRA dapat menghemat pajak saat ini dan di masa depan setiap tahun. Namun, transformasi mungkin tidak cocok untuk semua orang, oleh karena itu secara berurutan.

Pengembangan strategi transformasi Roth yang optimal biasanya memerlukan peluncuran beberapa skenario jika memperhitungkan berbagai masalah pajak. Seorang konsultan keuangan dapat membantu Anda melakukan hal itu. Pencarian untuk konsultan keuangan tidak harus sulit. Alat SmartAsset gratis sesuai dengan Anda hingga tiga konsultan keuangan di wilayah Anda, dan Anda dapat mewawancarai konsultan Anda, secara gratis untuk memutuskan mana yang cocok untuk Anda. Jika Anda siap menemukan konsultan yang dapat membantu Anda mencapai tujuan keuangan Anda, mulai sekarang.

Gunakan SmartAsset RMD -untuk merancang jumlah masa depan penarikan wajib Anda dari akun pensiun.

Simpan dana darurat jika Anda menghadapi pengeluaran yang tidak terduga. Dana darurat harus likuid – dalam akun yang tidak berisiko fluktuasi yang signifikan, seperti pasar saham. Kompromi adalah bahwa biaya uang tunai dapat dihancurkan oleh inflasi. Tetapi akun dengan bunga tinggi memungkinkan Anda untuk mendapatkan bunga gabungan. Bandingkan rekening tabungan dari bank -bank ini.

Apakah Anda seorang konsultan keuangan, ingin mengembangkan bisnis Anda? SmartAsset AMP membantu konsultan berkomunikasi dengan pelanggan potensial dan menawarkan solusi untuk mengotomatisasi pemasaran sehingga Anda dapat menghabiskan lebih banyak waktu untuk berubah. Pelajari lebih lanjut tentang SmartAsset AMP.

Pos ini masuk akal untuk mengonversi 20% IRA saya di Roth setiap tahun untuk menghindari pajak dan RMD? Pertama kali muncul di SmarTreads dari SmartAsset.